为了确保稳定和可持续的电力供应,日本不仅必须确保足够的发电能力来满足需求,还必须迅速削减电力行业的碳排放。加快可再生能源的部署,逐步淘汰基于化石燃料的发电是当务之急。

东日本大地震和东京电力福岛第一核电站事故发生后,日本推进了电力系统改革。政府对这些改革进行了评估,并在2025年3月发布的评估报告中2,将“在稳定供应的前提下促进电源脱碳”确定为首要挑战,并承诺进一步推进改革。

然而,这反映在报告的标题中,例如“建立大规模电源脱碳的商业环境”和“在稳定供应的前提下,推动逐步淘汰低效煤电和火电脱碳”。这些目标反映在日本的第七个战略能源计划中,该计划预计2040年的发电结构将约为40-50%可再生能源,20%左右核能,30-40%火电。

旨在支持“电力脱碳”的关键政策工具之一是长期脱碳电源拍卖(LTDA)3迄今为止,已举行了两轮招标,第三次拍卖的指导方针草案也已发布。此次拍卖涵盖太阳能和风能等可再生能源,以及电池储能系统,这些系统为大规模可再生能源并网提供了必要的灵活性,为扩大脱碳电力来源带来了潜在益处。然而,与此同时,也存在一些担忧。对“火电脱碳”的支持实际上可能会使大型化石燃料电厂的大量二氧化碳排放问题得不到解决。再加上对核能的支持,电力系统的成本可能会变得过高。

为了促进知情讨论,可再生能源研究所 (REI) 将发布一系列专栏文章,重点介绍该拍卖方案的关键问题。第一篇专栏文章概述了该系统及其迄今为止的成果。从下一篇专栏文章开始,我们将探讨与特定合格发电技术相关的挑战。

LTDA概述

LTDA于2023年启动,旨在确保中长期电力供应能力。日本已建立多种机制来确保供应能力,包括容量市场和备用电源采购(参见表1)。

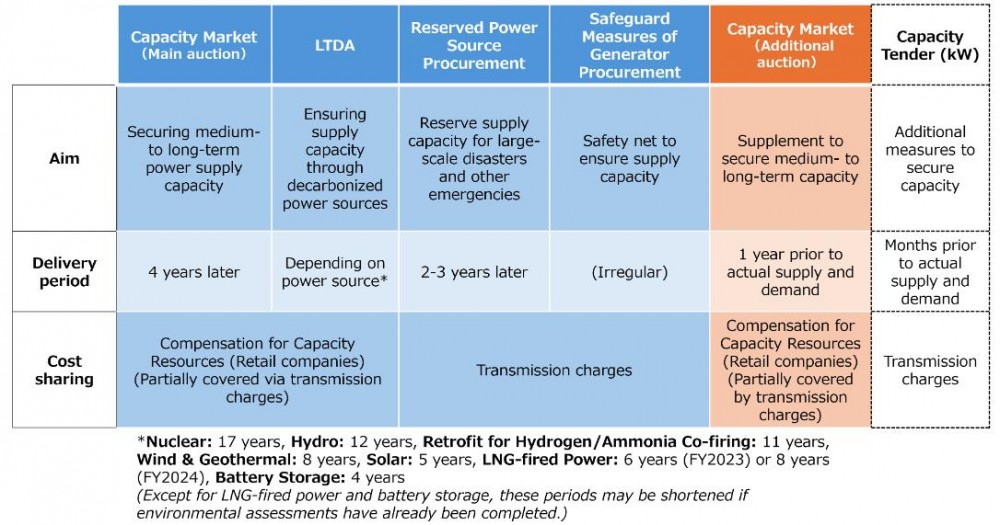

表1:保障供应能力的机制

资料来源:REI 根据日本资源能源厅《确保供给能力》第 3 页制作

容量市场是近期电力系统重组的一部分。它向发电企业支付其承诺未来可用供应容量(以千瓦为单位)的费用。每年都会举行拍卖,拍卖四年后交付的容量,并通过单一价格拍卖确定支付价格。这些付款的资金来源被称为“容量资源补偿费(容量税)”,是根据零售电力供应商和一般输配电运营商的供电量向其收取的。最终,这笔成本转嫁给电力消费者。

拍卖的价格上限是根据新建燃气发电厂的预估成本计算得出的。该系统最初的设计目的是在供应紧张时刺激新的产能投资。然而,自2020年推出以来,容量市场就一直饱受批评。一个关键问题是,由于拍卖每年举行一次,且价格波动,该系统无法为电力生产商提供长期的收入确定性。

为了解决这一问题,LDTA应运而生,旨在为电力新投资提供长期可见性和可预测性。该机制旨在通过一次拍卖确保长期稳定的收入流,从而提高回收总固定成本的可预测性。

LDTA 的目标(摘自 2022 年摘要文件):

·短期:防止发电厂退役的措施。(例如,输配电运营商等采购供应能力和储备,政府评估计划停运对稳定供应的影响)

·中期:引入容量市场。(为应对批发电价下跌和容量利用率下降导致发电厂难以收回运营和维护成本的情况,确保日本全国必要的供应能力。计划于2024财年引入。)

·长期:建立保障发电投资的机制。(由于市场自由化导致长期投资回收存在不确定性,对投资周期长、资本成本高的电源的投资陷入停滞。需要建立机制,确保新增电力投资获得长期稳定的收益。)

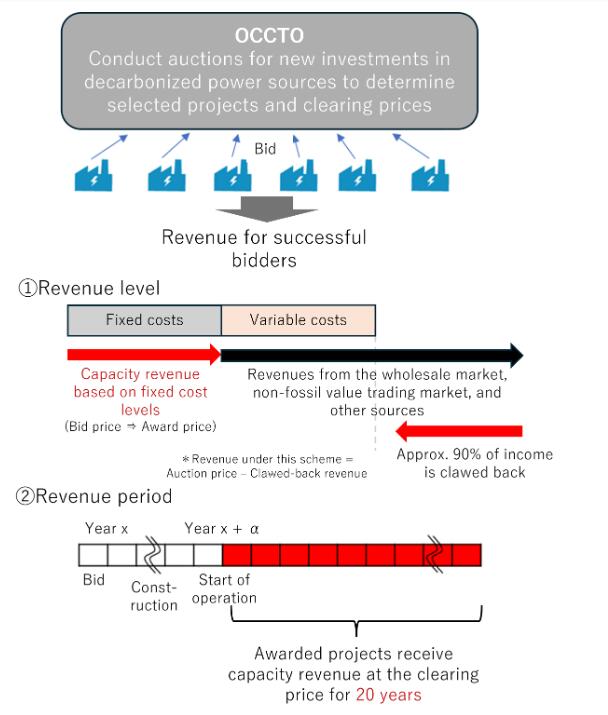

此次拍卖由日本输电运营商跨区域协调组织 (OCCTO) 管理。投标人根据每种电源的固定成本和其他相关因素提交价格。投标价格从低到高依次递增,直至达到总采购目标,每个中标者将获得其投标价格(多价格拍卖)。每种发电类型的价格上限均根据日本战略能源计划中引用的成本参数设定。

中标者有权获得相当于其固定成本水平的收益,为期20年。但是,如果他们从其他电力市场或服务中获得额外收入,则必须将其中90%的收入返还给OCCTO(图1)。

图 1:LTDA 方案概述

资料来源:自然资源和能源署,《长期脱碳电源拍卖》(2025 年 6 月 23 日),第 4 页

过去拍卖过程中存在的问题

迄今为止,LTDA 已进行了两轮审核,并根据审核结果对系统进行了修订。下文概述了审核结果以及后续的方案变更,同时重点介绍了该方案中出现的一些问题。

第一个问题是其在促进脱碳方面的有效性。虽然此次拍卖最初旨在支持开发或更换新的“脱碳”电源,但同时也为旨在未来实现“脱碳”的现有和新建化石燃料发电厂预留了额外的名额。据报道,2022年日本东部电力供需危机部分归因于火电厂关闭数量的增加,因此新增了一个类别,用于新建可快速投产的液化天然气发电厂。尽管化石燃料发电厂必须提交一份“脱碳路线图”,但拍卖的名额仍然有限。5,其中许多计划要到2040年代才能实现完全脱碳。与此同时,碳排放仍将持续存在。

第二个问题涉及该计划在鼓励新的发电投资方面的有效性。除电池储能项目外,参与度一直不高,许多拍卖类别的装机容量都未能达到目标。一个可能的原因是,项目开发商被要求返还90%来自其他市场的收入,这大大削弱了项目的商业可行性,并增加了投资风险。同时,支持范围已扩大到现有核设施。正如稍后将讨论的那样,核能在第二轮中标容量中占据了相当大的比重,这偏离了该拍卖最初促进新的清洁能源投资的目标。

第三个担忧是系统成本上升的风险日益增加。该计划不仅支持相对昂贵的发电技术,而且缺乏竞争性招标也使得通过市场压力降低价格变得困难。目前有提案提议在未来几轮拍卖中提高价格上限,以刺激参与,但这种做法可能会进一步推高成本。

拍卖结果摘要

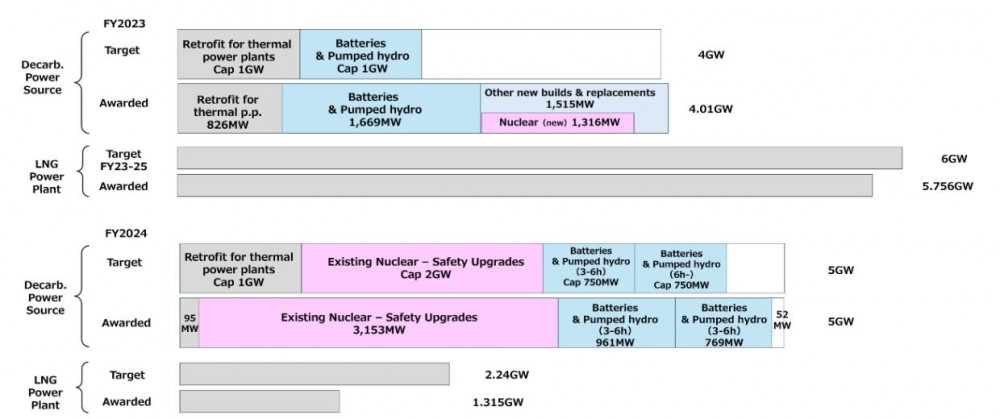

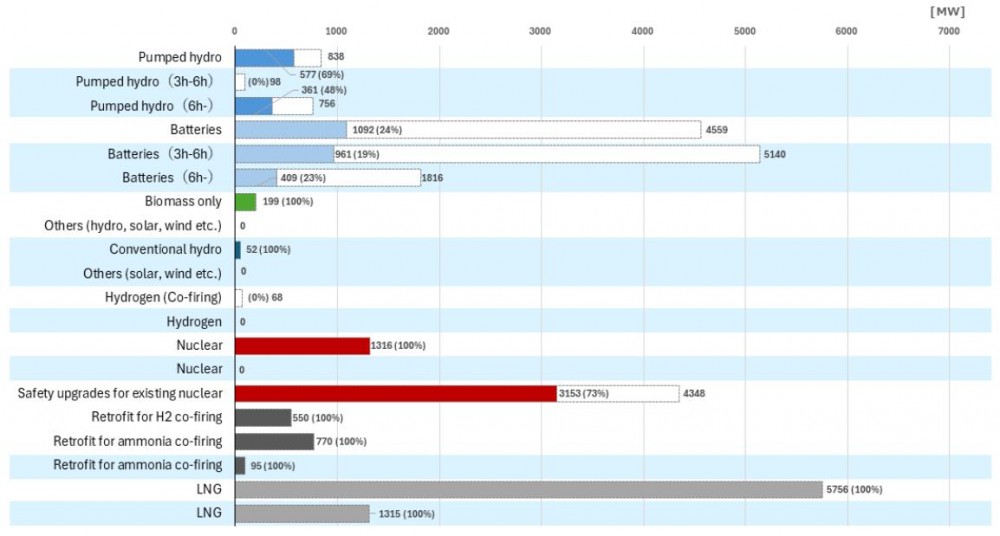

在LTDA的第一轮和第二轮(2023财年和2024财年)中,政府分别寻求采购4吉瓦和5吉瓦的“脱碳电源”(图2)6电池储能系统在两轮招标中都引起了强烈兴趣,总投标额度达到采购目标的数倍。然而,其他发电类别的参与度明显较低,许多发电类别的投标额度未达到各自的上限(图3)。

从第二轮起,现有核电站的安全升级投资也符合支持条件。因此,对现有设施(尤其是核电站)的支持占采购和中标容量的一半以上。在可再生能源领域,仅有200兆瓦专用生物质能和52兆瓦常规水电提交了投标。

专用液化天然气发电厂的单独拍卖类别也未能达到其目标容量。政府在第一轮竞标中寻求6吉瓦的容量,在第二轮竞标中寻求超过2吉瓦的容量,但实际竞标容量分别为5.8吉瓦和1.3吉瓦。

图2:“脱碳电源”和“液化天然气发电厂”的目标容量与授予容量(2023财年和2024财年)

资料来源:根据日本自然资源和能源署《长期脱碳电源拍卖》创建

图 3:按发电类型划分的投标和授予容量(2023 财年和 2024 财年)

注:2023 财年(白色)、2024 财年(蓝色)

资料来源:可再生能源研究所根据 OCCTO 的“容量市场长期脱碳容量拍卖合同结果(投标年份:2023年拍卖结果) ”和“(投标年份:2024年拍卖结果) ”创建

中标者的容量支付主要来自“容量资源补偿”(容量税),主要来自零售电力供应商。第一次和第二次拍卖的年度总中标金额约为4000亿日元。7据OCCTO估计,在扣除其他市场(如批发交易和非化石燃料价值交易)收入的退还后,此次拍卖的容量税净负担预计在2027财年为339.4亿日元,在2028财年为692.9亿日元。8然而,实际退款金额会根据市场情况而有所不同,因此征税本身也可能相应波动。

2023年拍卖中,脱碳电力的加权平均中标价格为每千瓦年58万日元,液化天然气发电的加权平均中标价格为每千瓦年30万日元。2024年,脱碳电力的平均中标价格将升至每千瓦年68万日元,液化天然气发电的平均中标价格将升至每千瓦年34万日元。9。

技术要求和拍卖条件的变更

拍卖的设计每年都会根据过去的竞标结果和系统性能进行修改。对于脱碳电源,此前竞争激烈的电池储能项目资格范围已经缩小,同时扩大了对现有发电厂的支持。对于计划未来脱碳的化石燃料发电厂的支持也越来越慷慨。

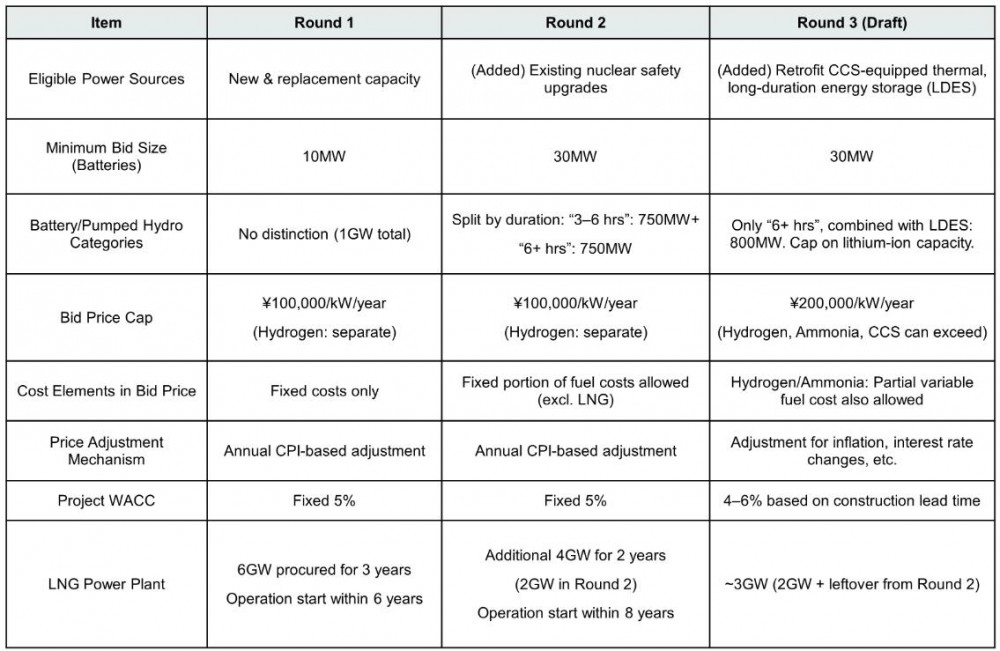

表2:LTDA参与条件的变化(示例)

资料来源:REI 根据以下参考资料整理

在即将到来的第三轮招标中,政府计划采购5GW脱碳装机容量。其中,每个类别的拟拍卖上限分别为:“脱碳火电”(现有和新建设施)500MW,“电池储能、抽水蓄能和长时储能(LDES)”800MW,“现有核电站安全升级投资”1.5GW。

关于第四轮及以后的系统设计的讨论也已展开。现行结构保证发电厂收回固定成本,但必须将其在其他市场所得收入的90%返还,这一结构因缺乏商业吸引力而受到批评。作为一种潜在的替代方案,政府正在探索一种新的框架,允许运营商通过自身策略获得更多收入。在这个拟议的“类似保险”的模式下,中标者将支付一定费用,以换取在其成本或收入大幅波动时获得财政支持的权利。目前尚不清楚这项新计划是否会与现有计划共存,哪些发电类型符合条件,以及其具体结构如何。

结论

确保充足的电力供应和电力行业脱碳,都可以通过扩大电网基础设施(例如输电网络)和增强系统灵活性来加速可再生能源的大规模部署来实现。然而,LTDA 的当前方向可能会偏离其“鼓励电力行业更新换代和脱碳”的初衷。它最终可能会保留现有电源,而不是用新产能取代旧产能,从而减缓脱碳进程。