继“一芯难求”后,储能行业又现“抢锂潮”。

“物以稀为贵”,这句俗语近期在碳酸锂市场得到了生动印证。

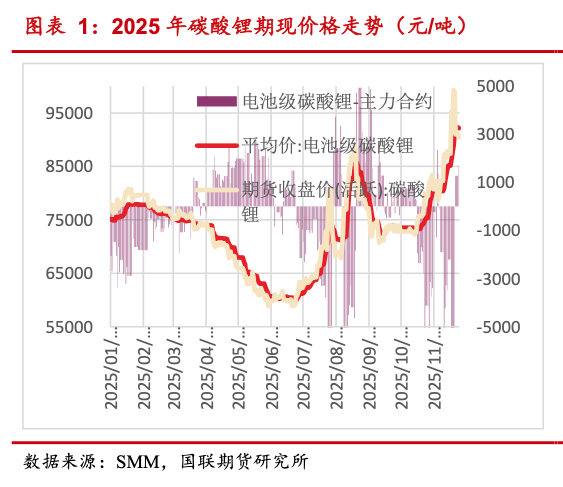

近期,碳酸锂价格再度迎来上涨。11月19日碳酸锂期货主力合约价格突破10.25万元/吨,创下2024年6月以来新高。截至目前,尽管该合约价格有所回落,但仍在这一关口附近震荡。

如果从年中跌破6万元/吨的价格算起,短短半年内碳酸锂价格涨幅就超过60%。

这场突如其来的暴涨,让市场直呼“中国突然缺锂了”。

这波阶段性上涨打破了行业对传统淡季的认知,也引发了市场对锂资源供需格局的重新审视。

是什么造成了碳酸锂价格的阶段性上涨?

价格上涨的背后是危机还是机会?

需求“狂飙”与供给“卡脖子”的博弈

在全球“碳中和”引领能源重构、AI算力革命兴起的双重背景下,锂资源——这一新能源汽车产业链的核心原材料,正迎来新一轮价格飙升。

而储能需求的突发式爆发无疑是新一轮价格飙升最核心的驱动力,其不仅打破了传统锂资源供需格局,更重塑了全球锂产业的增长逻辑。

据电力家不完全统计,今年前9个月中国企业对外公布的储能订单规模合计为485.01GWh。储能市场打破以往中小规模订单主导的格局,10GWh及以上级别的大额订单频现,且覆盖电芯供应、系统集成等全产业链环节。其中,中国储能企业的出海热潮已经席卷全球。中国企业已经签订了海外战略合作/订单/项目总规模近200GWh。(详见前文:2025年1-9月储能订单超480GWh!宁德时代/楚能/亿纬/远景/瑞浦兰钧/比亚迪储能/国轩高科/阿特斯领衔!)即便欧美加征关税,也未能阻挡这股出海热潮。

这股需求热潮的背后,是全球电力系统的双重压力。一方面,部分国家电网设施老化问题突出,停电事故频发。今年4月西班牙、葡萄牙的大停电波及两国几乎所有民众,伊拉克等长期动乱国家更是面临常态化断电,全国大部分地区日均停电7小时以上,库尔德地区甚至高达19小时。

另一方面,气候变化加剧了电力系统的脆弱性,极端天气成为停电的“导火索”。今年8月伊拉克超高温天气推高用电量,直接导致输电线路中断,引发中南部大规模停电;不久前澳大利亚昆士兰州遭遇暴风雨和冰雹袭击,600多条输电线路瘫痪,超15万户家庭和商户断电。

各国大力布局光伏、风能等清洁能源,却又面临新能源发电不稳定的痛点。光伏依赖光照、风电依赖风力,发电功率的波动对电网稳定运行构成挑战。这倒逼各国加快储能布局,以对冲电网抗风险能力不足的短板。

与此同时,AI产业的迅猛发展催生了海量数据中心需求,而数据中心对电力供应的稳定性要求极高。今年3月宁德时代就在业绩说明会上指出,数据中心及配套储能需求已成为储能市场的重要增长点。

中东地区正是抓住这一机遇,凭借低廉的电价吸引AI数据中心落地,而数据中心的稳定运行,必须配套储能系统,这直接引爆了中东地区的储能需求。随着全球AI相关数据中心投资持续加码,预计明年数据中心配套储能需求将进一步攀升,成为拉动锂需求的全新增长引擎。

与需求端的“狂飙”形成鲜明对比的,是供给端的刚性约束。

作为承担全国40%碳酸锂产量的“亚洲锂都”,江西宜春的供应波动尤为关键。2025年8月,宁德时代宜春枧下窝矿山因采矿许可证到期暂停开采,该矿停产导致国内月供应量减少约1万吨,占全国总产量的12.5%,直接引发碳酸锂期货全线涨停,现货单日涨幅达3.62%。

雪上加霜的是,10月起当地遭遇环保整改与电力不稳双重制约,云母提锂企业开工率下滑至55%,且区域内18.5万吨合规风险产能占全球供应的12.5%,进一步加剧市场紧张。

国内另一大产区青海亦面临季节性减产,冬季低温使盐湖提锂日产量折损8%-10%,而国内企业历经2024年价格低谷后“反内卷”调整,扩产谨慎且新增产能释放需1-2年周期。

海外供应同样乏力:澳大利亚锂矿复产滞后、智利港口劳工问题导致11月国内到港量环比减少15%,非洲新兴产区受动荡影响产能不及预期。数据显示,2025年全球碳酸锂产量仅增长10%至155-160万吨LCE,增量严重不足。

一边量价齐升,一边利润承压

上游原材料价格随需求激增而持续走高,下游储能应用市场一片火热,夹在中间的中游环节却冷暖不均——材料厂商坐享量价齐升的红利,电池厂商则深陷成本攀升与利润挤压的困境,上演着真实的“冰火两重天”。

作为连接上游资源与下游电池的关键环节,材料厂商成为此次行业红利的直接受益者。一方面,储能电池产能扩张直接拉动磷酸铁锂正极、负极、电解液等核心材料的需求,头部材料企业的订单排期已排至次年。

据电力家统计,2025年至今,包括宁德时代、亿纬锂能、国轩高科、中创新航、楚能新能源等一众电池企业纷纷向上游产业链“锁单”,涉及磷酸铁锂、负极材料、电解液、锂电铜箔、结构件等各个领域。

另一方面,上游原材料涨价的成本压力可顺利向下传导,材料产品报价随之一路走高,自2026年1月1日起,湖南裕能、安达科技、龙蟠科技等多家头部企业宣布全系列磷酸铁锂产品加工费上调3000元/吨(未税),部分企业早在2025年11月已开始执行新价格。

在行业红利的驱动下,材料厂商的扩产意愿强烈,不仅在国内加速布局新产能,更瞄准海外市场,在东南亚、欧洲等地建设生产基地,既贴近下游电池客户,又能享受当地的政策红利,进一步扩大全球市场份额。

与材料厂商的风光形成鲜明对比的是,电池厂商正遭遇“腹背受敌”的困境。上游原材料价格的持续上涨直接推高生产成本,以磷酸铁锂电池为例,锂、磷等原材料成本占电池总成本的比例超70%,碳酸锂价格每上涨10万元/吨,电池单位成本便会增加约0.15元/Wh。

然而,终端市场竞争白热化,头部企业为抢占市场份额频频发起价格战,使得电池厂商难以将成本压力完全转嫁,利润空间被持续压缩。

供应链的不稳定性进一步加剧了电池厂商的经营压力。核心材料的供应波动不仅影响生产进度,价格的频繁波动更让企业定价陷入被动,交付风险显著上升。

这种成本与竞争的双重挤压已倒逼企业采取实际调价动作,例如苏州德加能源科技有限公司近期便发布公告,宣布因锂电池原材料价格大幅上涨,自12月16日起电池系列产品售价上调15%。(详见前文:上调15%!储能电池厂商宣布涨价!)

但这样的调价行为在白热化的市场竞争中并非易事,中小企业由于缺乏规模优势和议价能力,即便面临成本激增也难以顺利传导涨价压力,陷入“成本涨、售价降”的困境,部分企业已陷入亏损境地,行业洗牌加速。

锂价将破20 万/吨?

碳酸锂价格上涨引发的博弈,本质是产业链利润分配格局重构与发展模式优化的再平衡过程。这场博弈不仅牵动着上下游企业的经营决策,更折射出全球新能源产业转型期的核心矛盾。

当前行业专家对未来走势虽有分歧,但普遍认可短期内价格仍将保持强势,而赣锋锂业董事长李良彬的供需预判为破局提供了关键锚点。他指出,2025年全球碳酸锂需求达155万吨、供给170万吨,表面过剩实则因库存向终端转移形成紧平衡;2026年需求预计增长30%至190万吨,供给增长25万吨后供需将逐步平衡,但若需求增速突破40%,短期供应缺口将推动价格突破15万-20万元/吨。这一判断揭示,全行业破局的核心在于精准匹配供需节奏,需上下游协同构建兼顾短期效益与长期可持续的生态体系。

不过,也有观点认为涨价动能可能受限。一方面,宁德时代枧下窝锂矿复产流程已有所推进,虽实际复产节点仍有分歧,但复产预期持续扰动市场,增加了供应端的不确定性;另一方面,若碳酸锂价格持续走高,以云母提锂为代表的闲置产能具备复产条件,可能释放增量供给,对涨价形成压制。

面对复杂格局,产业链各环节需立足自身定位制定差异化策略。

对于上游锂资源企业而言,应抓住盈利修复的窗口期,加大资源勘探和技术研发投入,一方面提升盐湖提锂、锂云母开发的效率和环保水平,另一方面布局海外优质资源,降低单一市场依赖。同时,需理性看待扩产热潮,结合长期需求预测控制产能节奏,避免陷入“涨价—扩产—过剩”的恶性循环。

中下游企业的核心任务是建立成本控制与风险对冲体系。电池厂商可通过与上游企业签订长期供货协议、参股锂资源项目等方式锁定原料成本,同时加大磷酸铁锂电池正极材料改性、电池回收等技术研发,从技术创新中挖掘降本空间。终端车企和储能运营商则可通过产品结构升级、智能化改造提升附加值,增强成本传导能力,缓解原材料涨价压力。

“得锂者得能源天下。” 这句行业箴言精准点出了锂资源在新能源产业中的战略核心地位,市场的每一次波动背后,都暗合着供需关系的底层规律。

中国储能产业已然在全球市场站稳脚跟、崭露头角,但要彻底摆脱高锂价的牵制、筑牢产业领先优势,关键之举仍在于死死攥住资源端的话语权。

新能源产业的竞争硝烟弥漫,赛道上的技术与产品比拼固然扣人心弦,但矿山深处的资源角逐,才真正关乎产业长远的兴衰格局。

来源:电力家